Существование и деятельность любого предприятия связана с учетом всех параметров, в том числе и активов из нефинансовой категории. Именно плановое слежение и анализ того, что имеется в распоряжении собственника, позволяет вовремя реагировать на отсутствие определенных категорий из списка того, что имеется в распоряжении и пополнять все необходимое путем перенаправления финансовых потоков.

Что это

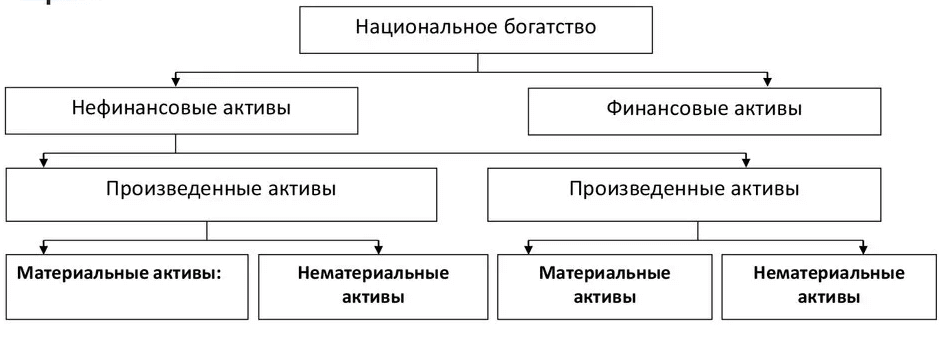

Нефинансовые активы – это вся совокупность объектов определенного предприятия, организации, частной фирмы, бюджетного учреждения, которые относятся к имущественной категории и призваны помогать получать прибыль. Таким образом, становится понятно, что они связаны с процессом производства – являются его неотъемлемой частью. Именно поэтому они должны участвовать в бухгалтерском бюджетном учете.

В связи с этим любое предприятие обязано проводить учет нефинансовых активов как в бюджетных учреждениях, так и в частных предприятиях. В некоторых случаях при небольшом количестве сотрудников и принадлежности к малой форме собственности, эту функцию на себя может возложить индивидуальный предприниматель или сам директор.

Не всегда для этого стоит привлекать бухгалтера. Ему необходимо разобраться, какие категории частного бизнеса принадлежат к финансовым, а какие составляют нефинансовые объекты.

Так как этот термин чаще всего применяют именно бухгалтеры, то стоит детально разобраться, что такое нефинансовые активы и что относится к ним. Сюда, в общем понимании, входят те ресурсы, которые имеют нематериальное выражение в цикле производства и используются предприятием в долгосрочной перспективе, по срокам не менее 1 года. Но они должны приносить реальную материальную выгоду собственнику бизнеса или бюджетной организации.

Важно также понимать, что именно эти объекты все время остаются в пользовании одного предприятия и не переходят от одного собственника к другому во время производственного цикла и процесса извлечения выгоды. Во время продажи они, в некоторых случаях выходят из списка собственных нефинансовых активов и переходят в список покупателя. Но это происходит исключительно по отношению к некоторым из них, а не к общей их совокупности.

В связи с тем, что они периодически вычеркиваются из перечня основных средств при производстве, собственник всегда должен осуществлять нефинансовые инвестиции для совершенствования инвентарной базы, транспортных средств, патентной базы, земельных участков и прочего.

Структура

Рассматривая структуру, можно выделить следующие виды:

- Первая категория – это произведенные ресурсы. Для того чтобы воспользоваться ими, индивидуальный предприниматель должен приложить определенные усилия для их получения. К ним относятся – все сооружения и недвижимость в распоряжении собственника (жилая и нежилая); машины и оборудование для производства и оказания услуг; живые организмы, выращивание которых необходимо для производства; любое программное обеспечение и прописанные коды для функционирования оборудования и совершения определенных действий в производственном цикле; произведения искусства; процесс разведки полезных ископаемых и все, что привлекается для получения этого результата; все запасы, которые используются для производства или оказания услуг; любые объекты, представляющие ценности для предприятия.

- Непроизведенные нефинансовые активы включают в себя – землю независимо от ее площади; недра и полезные ископаемые; любые биологические ресурсы, которые используются для получения выгоды; водные ресурсы с учетом ограничений по законодательству; патентные документы, которые помогают запустить производство и наладить выпуск той или иной продукции; репутация организации, включая бренд, слоган, девиз. А также ряд других нефинансовых активов у организаций как государственного, так и частного сектора, включая часть имущества казны, на которую они могут рассчитывать в ходе участия в различных грантовых программах.

Порядок формирования

Для того чтобы обеспечить полноценное функционирование предприятия необходимо:

- Обеспечить вложения в нефинансовые активы в определенном порядке. Естественно, что для каждого случая последовательность шагов будет своя. Но существует общая определенная закономерность, которой придерживаются собственники.

- Для начала составляют инвентарный список нефинансовых активов в последовательности их необходимости. Для этого у уже действующего предприятия необходимо провести инвентаризацию и определить все инструменты, машины, типы оборудования, которое действуют и те, которые уже стали внеоборотными.

- Составить список, а точнее, оборотную ведомость по нефинансовым активам, с выделением первоочередных пунктов, требующих инвестиции.

- Рассчитать свободные средства, которые могут быть выделены на инвестиции в непроизводственные нефинансовые активы и расписать календарный план для того, чтобы определить, что уже находится в пути, а что можно отсрочить по покупке и выплатам.

Классификация

Прежде, чем проводить комиссии по инвентаризации и анализировать необходимость в поступлении нефинансовых активов, следует четко представлять себе структуру, списки и обязательства по степени ликвидности. Они разделяются на:

- Быстрореализуемые денежные средства и краткосрочные финансовые вложения.

- Медленно реализуемые активы в форме запасов.

- Средние по длительности, так называемые дебиторские задолженности. Сюда же относятся и труднореализуемые активы во внеоборотной форме.

- Второй раздел — это пассивы, в которых стоит выделить срочные обязательства перед кредиторами: краткосрочные обязательства, долгосрочные обязательства, постоянные пассивы в фиксированном виде.

Учитывая эту особенность можно грамотно распределить финансы и совершить правильные вложения.

Бухгалтерский учет

В ходе бухгалтерской деятельности для грамотного учета всей нефинансовой совокупности активов используется прописанная форма 0504034. Структура документа позволяет вовремя реагировать на изменения, возникающие у предприятия, учитывать прибывшие и убившие активы и вовремя направлять средства на их пополнение.